- Новости

- Research Hub

- Облигации

- Акции

- Кредиты

- ETF & Funds

- Деривативы

- Деривативы

- Календарь

- Индексы

- Инструментарий

- API

Ваш аккаунт удален, спасибо что были с нами

Вы находитесь в режиме подсказок Выключить

Глоссарий

Goodwill | Гудвил

Категория —

Финансовая отчётность

Гудвил – это один из видов нематериальных активов, который появляется в результате объединения бизнеса разных компаний. Порядок признания и учета гудвила устанавливается в стандарте IFRS 3 «Объединения бизнесов».

Величина гудвила в соответствии с международными стандартами финансовой отчетности отражается в отчете о финансовом положении компании в составе ее внеоборотных активов.

В качестве примеров случаев, когда организации необходимо рассчитывать и отражать в своей отчетности гудвил, могут быть покупка или продажа бизнеса, а также сделки слияния и поглощения.

Гудвил в общем виде рассчитывается как разница между общей стоимостью приобретения и чистой суммой приобретенных активов за вычетом принятых обязательств. Активы и обязательства при этом оцениваются по справедливой стоимости. Следует отметить, что в рамках МСФО гудвил признается и отражается в отчетности на дату приобретения.

Гудвил также может иметь отрицательное значение. Для таких случаев применяется такое понятие, как выгодная покупка, и в данной ситуации гудвил отражается не как балансовый показатель, а как один из видов доходов организации в составе отчета о прибылях и убытках. Однако на практике такие ситуации считаются редкими, потому что владельцы бизнеса чаще всего не продают компанию по цене ниже справедливой стоимости.

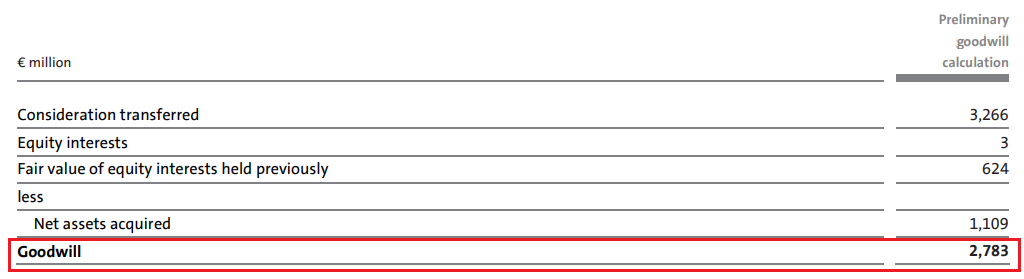

Например, в 2021 году гудвил немецкой компании Volkswagen по данным ее финансовой отчетности составил 26.174 млрд EUR. Вместе с гудвилом нематериальные активы организации составили 77.689 млрд EUR. Одной из сделок стало приобретение ее дочерней организацией Traton Group компании Navistar International. Эта сделка привела к гудвилу в размере 2.783 млрд EUR.

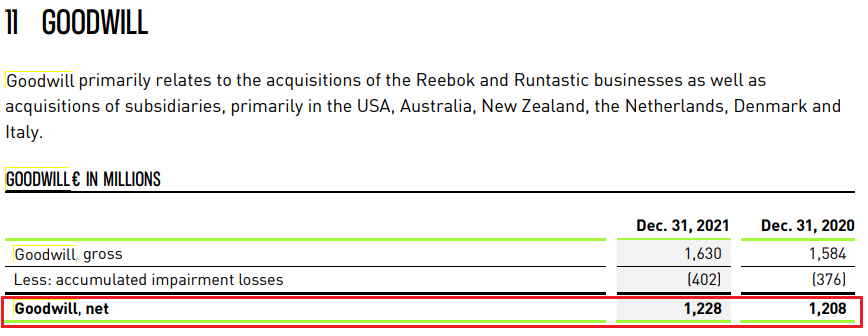

В качестве другого примера можно привести компанию Adidas, у которой величина гудвила по состоянию на 31 декабря 2021 года составила 1.228 млрд EUR.

В рамках РСБУ вместо гудвила применяется термин «деловая репутация», которая рассчитывается аналогичным образом. При этом положительная деловая репутация рассматривается как надбавка к цене, которую платит покупатель, а отрицательная репутация – наоборот, как скидка.

Приобретенная деловая репутация амортизируется в течение 20 лет. Срок ее амортизации при этом не должен превышать срока деятельности самой компании. Порядок учета деловой репутации прописан в ПБУ 14/2007 «Учет нематериальных активов».

Величина гудвила в соответствии с международными стандартами финансовой отчетности отражается в отчете о финансовом положении компании в составе ее внеоборотных активов.

В качестве примеров случаев, когда организации необходимо рассчитывать и отражать в своей отчетности гудвил, могут быть покупка или продажа бизнеса, а также сделки слияния и поглощения.

Гудвил в общем виде рассчитывается как разница между общей стоимостью приобретения и чистой суммой приобретенных активов за вычетом принятых обязательств. Активы и обязательства при этом оцениваются по справедливой стоимости. Следует отметить, что в рамках МСФО гудвил признается и отражается в отчетности на дату приобретения.

Гудвил также может иметь отрицательное значение. Для таких случаев применяется такое понятие, как выгодная покупка, и в данной ситуации гудвил отражается не как балансовый показатель, а как один из видов доходов организации в составе отчета о прибылях и убытках. Однако на практике такие ситуации считаются редкими, потому что владельцы бизнеса чаще всего не продают компанию по цене ниже справедливой стоимости.

Например, в 2021 году гудвил немецкой компании Volkswagen по данным ее финансовой отчетности составил 26.174 млрд EUR. Вместе с гудвилом нематериальные активы организации составили 77.689 млрд EUR. Одной из сделок стало приобретение ее дочерней организацией Traton Group компании Navistar International. Эта сделка привела к гудвилу в размере 2.783 млрд EUR.

В качестве другого примера можно привести компанию Adidas, у которой величина гудвила по состоянию на 31 декабря 2021 года составила 1.228 млрд EUR.

В рамках РСБУ вместо гудвила применяется термин «деловая репутация», которая рассчитывается аналогичным образом. При этом положительная деловая репутация рассматривается как надбавка к цене, которую платит покупатель, а отрицательная репутация – наоборот, как скидка.

Приобретенная деловая репутация амортизируется в течение 20 лет. Срок ее амортизации при этом не должен превышать срока деятельности самой компании. Порядок учета деловой репутации прописан в ПБУ 14/2007 «Учет нематериальных активов».

Поделиться

откройте для себя самую полную базу данных

800 000

облигаций по всему миру

Более 400

источников цен

80 000

акций

9 000

ETF

отслеживайте свое портфолио наиболее эффективным способом

поиск облигаций

Watchlist

Надстройка Excel

Облигации

Акции

Календарь

Инструментарий

API

Кредиты

Индексы

- Поиск индексов

- Страницы стран

- Создать индекс

- Консенсус-прогнозы

- Макроэкономика

- Росстат

- Карта процентных ставок

ETF & Funds

Новости и Аналитика

Поддержка

Журнал Cbonds Review

Необходимо зарегистрироваться для получения доступа.